May 29, 2019

7 types de notifications par courriel dans le domaine de la finance

Les fournisseurs de technologies financières sont à l'avant-garde de la recherche de moyens pertinents pour déployer le courrier électronique transactionnel et déclenché. C'est logique, puisqu'ils sont constamment à la recherche de nouvelles surfaces de croissance.

Le best of their efforts combine a great grasp of what constitutes “customer service” with a keen understanding of customer psychology. Many people get anxious when it comes to dealing with finances, and the sept exemples que nous allons partager ci-dessous are each crafted to make the customer experience warmer and more personalized, giving them the sense that they’re the ones in control of the relationship.

Et chacun d'entre eux joue son rôle dans l'offre d'une expérience client bien conçue, qui présente une continuité et une clarté pour le client. Comme l'a récemment fait remarquer notre collègue Brent Sleeper, c'est la clé pour faire de l'engagement du client un endroit agréable - et non une source d'ennui.

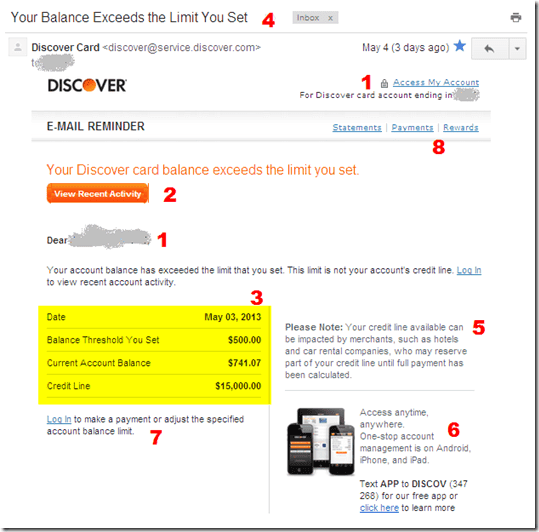

Alertes sur le solde du compte

Pour les utilisateurs de services bancaires de base - compte courant ou carte de crédit/débit, par exemple - il est toujours bon d'être au courant de leur solde. L'utilisation d'alertes par courrier électronique, déclenchées par des événements tels que le dépassement d'une limite de crédit ou un découvert, est donc un service qu'ils apprécient.

L'exemple de DISCOVER ci-dessous, datant d'il y a quelques années, est un exemple classique de la manière de procéder à la perfection. Pour commencer, la ligne d'objet indique clairement l'objet du message et rappelle même au client qu'il a créé l'alerte en premier lieu.

De manière subtile, l'annonce de l'application mobile se trouve à la fin du message - ce n'est pas intrusif, mais c'est un endroit logique pour placer cet appel à l'action au client dans un e-mail qui vient de lui rappeler combien il est important de contrôler ses finances.

Alertes boursières/de négociation

Pour rester à la pointe des marchés, un investisseur doit être au courant de tout changement susceptible d'avoir un impact sur son argent - ou sur ses chances de le faire fructifier. C'est pourquoi il est possible d'envoyer des courriels, soit à son adresse habituelle inbox , soit à une application inbox, pour qu'ils soient déclenchés par des événements spécifiques : une action particulière atteint un seuil, les moyennes du marché font de même, ou des rappels pour vendre des actions à une certaine date pour des raisons fiscales.

Les applications de trading ont excellé dans l'utilisation d'alertes e-mail pour tenir les clients au courant des mouvements du marché ou des dates clés. Un autre déclencheur ? Le suivi du comportement de navigation à travers l'application pour fournir un contenu pertinent ; si un client montre un intérêt pour Apple (bien qu'il ne l'ait pas mis sur la liste de surveillance), les mises à jour des informations sur la société (ou d'autres valeurs technologiques) peuvent lui être envoyées.

Onboarding & Nurturing

Une fois qu'un utilisateur s'est inscrit à votre plateforme ou produit Fintech, il est important de l'intégrer efficacement pour qu'il commence à l'utiliser, puis de le faire évoluer vers des niveaux d'utilisation et de compétence de plus en plus élevés, pour l'amener à adopter davantage de fonctionnalités (et d'éventuelles mises à niveau).

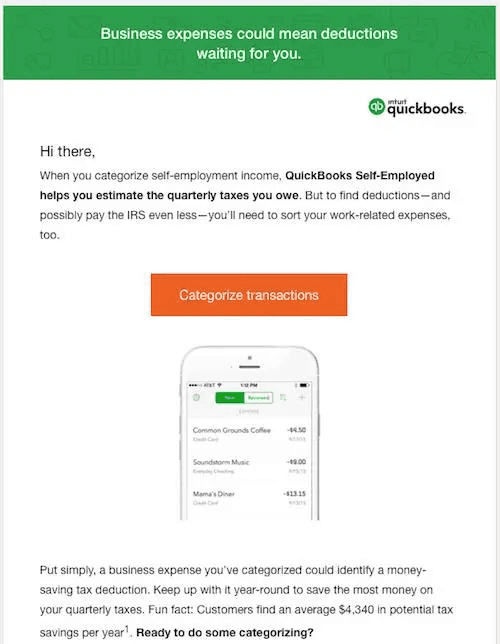

Voici un excellent exemple de QuickBooks, basé sur le profil qu'ils ont établi du client à partir de ses comportements dans l'application et de sa navigation. Dans ce cas, l'utilisateur est un travailleur indépendant. QuickBooks l'encourage donc à utiliser ses fonctions de gestion des dépenses professionnelles et lui offre la possibilité d'économiser sur ses impôts.

Une autre tactique pour approfondir l'engagement pendant cette partie du cycle de vie de l'utilisateur ? L'envoi d'une enquête ou d'un questionnaire sur la façon dont ils utilisent le produit, les fonctionnalités qu'ils apprécient le plus, ce qu'ils aimeraient voir ajouter, etc. Cela fonctionne également dans les phases ultérieures, car c'est un moyen de montrer que le fournisseur s'intéresse à sa communauté d'utilisateurs. Sans parler du fait que cela génère des données de personnalisation inestimables.

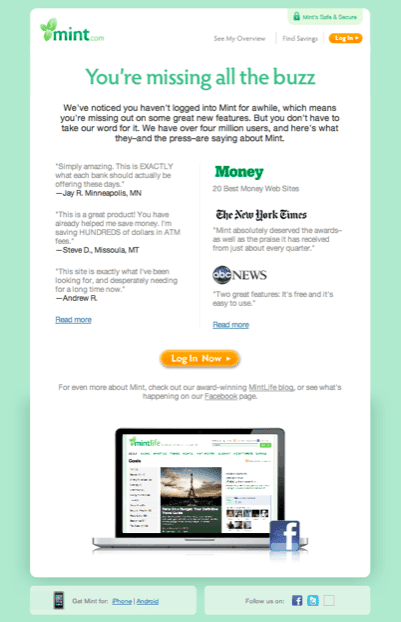

Messages de reconquête/réengagement

Peut-être que même les meilleurs efforts d'accueil et de fidélisation n'ont pas réussi à empêcher un client d'abandonner l'utilisation d'une application ou d'un service. Dans ce cas, les fournisseurs de services de fiserv peuvent être assez habiles pour envoyer des courriels de reconquête visant à ramener les utilisateurs délinquants au bercail.

Elles peuvent prendre de nombreuses formes, mais l'une des plus efficaces consiste à montrer à l'ex-utilisateur "ce qu'il manque" en termes de nouvelles fonctionnalités, en y ajoutant quelques témoignages. C'est exactement ce que fait Mint, d'Intuit, qui s'inquiète du fait que le destinataire "rate tout le buzz" autour de ces améliorations.

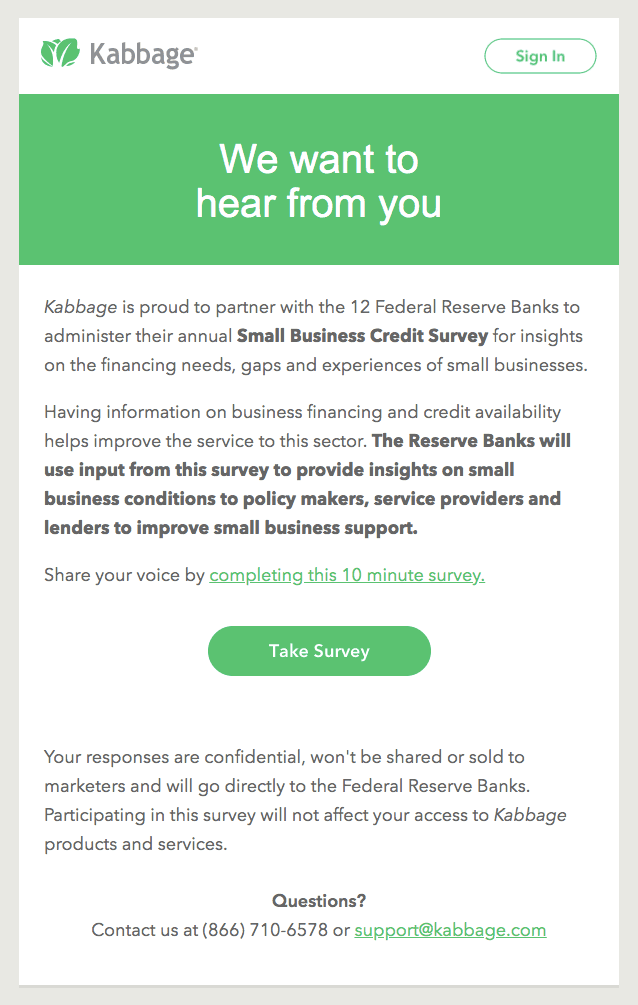

Enquêtes

Une autre tactique pour renforcer l'engagement pendant pratiquement n'importe quelle partie du cycle de vie de l'utilisateur ? L'envoi d'une enquête ou d'un questionnaire.

Si la question est pertinente et bien posée, vous pouvez leur demander comment ils utilisent le produit, quelles sont les fonctionnalités qu'ils préfèrent, ce qu'ils aimeraient voir ajouter, etc. Cela fonctionne pratiquement à tous les stades, car c'est un moyen de montrer qu'un fournisseur s'intéresse à sa communauté d'utilisateurs. Sans compter qu'elle génère des données de personnalisation inestimables.

Il est toutefois important de respecter les règles, car les marchés des services financiers sont parmi les plus réglementés qui soient. Et les nouvelles lois comme le GDPR et le CCPA rendent la conformité à la confidentialité des données vitale.

Here’s an offbeat example of how one fiserv platform uses a survey. Kabbage provides small business funding, and in this case, gives users a chance to offer feedback à la Federal Reserve. Not only does it make Kabbage look like a bigger player, but also they’re helping give their users a voice with banking system bigwigs.

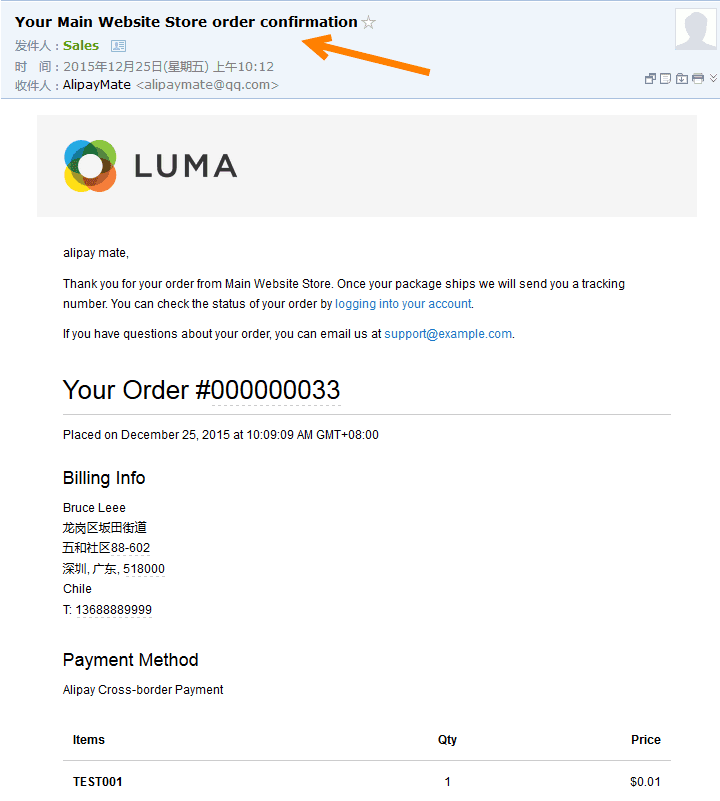

Confirmations de commande

L'envoi à un client de confirmations de commande rapides et précises, accompagnées de quelques fonctionnalités utiles, est un outil de messagerie de nombreux fournisseurs de services de fiserv, qui permet non seulement de rassurer les utilisateurs, mais aussi de créer une attente de ce type de contact fiable.

If you haven’t heard of AliPay, you will; it’s the third-biggest online payment solution in China and has seen staggering growth. One of its key strengths is its ability to let users make cross-border payments in any of 16 different currencies. As you can see from the example below, which is a demo for store owners on how AliPay order confirmations work, it’s also an expert in leveraging email.

Le message est court et direct et offre la possibilité d'accéder à l'état de la commande et au suivi du colis. Il ne s'agit peut-être que d'un blocage élémentaire, mais c'est le genre d'action qui fidélise les clients. Et, dans le cas d'AliPay, l'aider à se vendre auprès des détaillants.

Alertes d'activités suspectes

Compte tenu du nombre de cas de fraude financière qui se produisent constamment, il est rassurant pour le client de savoir que son fournisseur est au courant de tout. Comme, par exemple, en leur envoyant des alertes déclenchées par une activité suspecte sur une carte de crédit.

Les meilleurs exemples (comme celui de Bank of America ci-dessous) sont clairs, nets et précis : Le destinataire voit rapidement une liste des transactions suspectes avec suffisamment de détails pour l'aider à se souvenir s'il a utilisé la carte à cet endroit, et il peut utiliser les gros boutons OUI ou NON pour faire savoir au fournisseur de la carte si les frais sont légitimes ou non.

One extra feature some have suggested? Le power to put a “temporary hold” on a card if the customer isn’t sure about the charges, and needs to check that office or kitchen drawer full of receipts.